Há recuperação de valores de PIS e COFINS pagos em duplicidade por atacadistas e varejistas tributados pelo Simples Nacional em razão da comercialização de produtos monofásicos.

O objetivo é restituir aos cofres da empresa valores pagos de PIS e COFINS recolhidos em duplicidade em razão da não verificação da cadeia monofásica de alguns produtos.

Argumento e Jurisprudência:

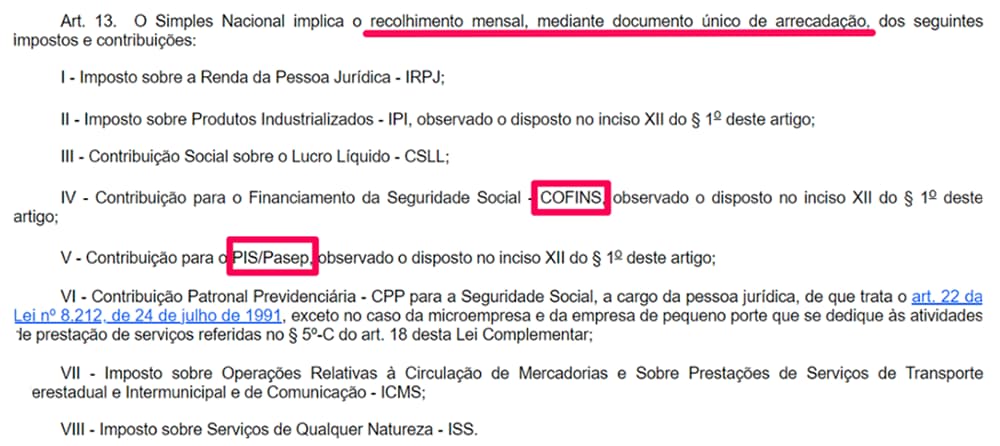

Na cadeia monofásica de tributação o PIS/COFINS é recolhido de forma concentrada no primeiro elo da cadeia produtiva (importador ou fabricante). Daí, atacadistas e varejistas são dispensados de pagar PIS/COFINS sobre as suas vendas.

Ocorre que ao recolher os tributos relativos ao Simples Nacional, muitas empresas deixam de observar a tributação monofásica e geram o DAS sem subtrair os valores de PIS/COFINS já pagos pelo fabricante ou importador.

Assim, verificamos um pagamento em duplicidade de PIS/COFINS e surge o direito de restituição do crédito.

Essa restituição observará as diretrizes da Solução de Consulta COSIT nº 225, proferida em maio de 2017, pela Secretaria da Receita Federal, e, também:

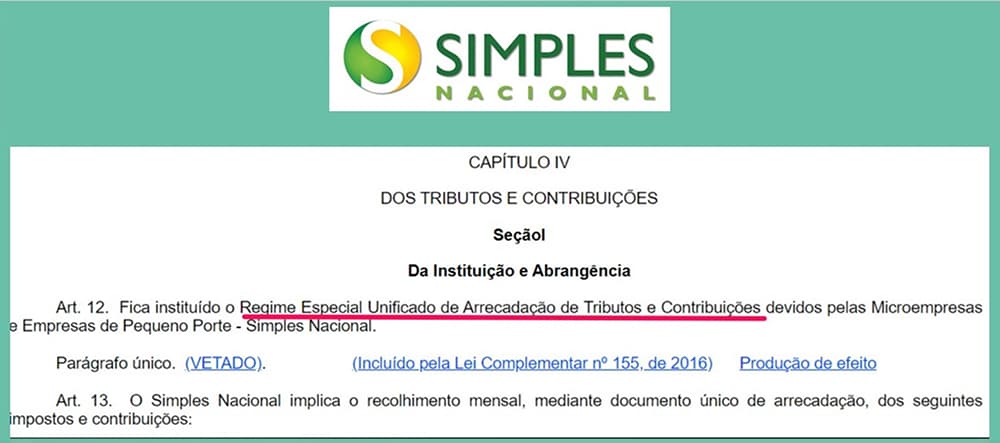

● Lei Complementar nº 123, de 2006, art. 18, § 4º- A, inciso I,

● Lei nº 10.147, de 2000, artigos. 1º, inciso I, e 2º;

● Lei nº 10.833, de 2003, artigos. 58-A, 58-B, 58-I e 58-M

● Resolução CGSN nº 94, de 2011, art. 25-A, §§ 6º e 7º.

Solução de Consulta COSIT nº 225, de 12/5/2017

ASSUNTO: SIMPLES NACIONAL EMENTA: REVENDA DE MERCADORIA SUJEITA À TRIBUTAÇÃO CONCENTRADA (MONOFÁSICA).

REDUÇÃO DA ALÍQUOTA NO SIMPLES NACIONAL.

A empresa inscrita no Simples Nacional que proceda à comercialização de produto sujeito à tributação concentrada, para efeitos de incidência da Contribuição para o PIS/Pasep e da Cofins deve segregar a receita decorrente da venda desse produto indicando a existência de tributação concentrada para as referidas contribuições, de forma que serão desconsiderados, no cálculo do Simples Nacional, os percentuais a elas correspondentes. Os valores relativos aos demais tributos abrangidos pelo Simples Nacional serão calculados tendo como base de cálculo a receita total decorrente da venda dos referidos produtos sujeitos à tributação concentrada. DISPOSITIVOS LEGAIS: Lei Complementar nº 123, de 2006, art. 18, § 4º-A, inciso I; Lei nº 10.147, de 2000, arts. 1º, inciso I, e 2º; Lei nº 10.833, de 2003, arts. 58-A, 58-B; 58-I e 58-M; Resolução CGSN nº 94, de 2011, art. 25-A, §§ 6º e 7º.

Solução de Consulta nº 6 – Cosit – 04/03/2021

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP

TRIBUTAÇÃO CONCENTRADA. CRÉDITOS. COMPENSAÇÃO E RESSARCIMENTO.

O sistema de tributação concentrada não se confunde com os regimes de apuração cumulativa e não cumulativa da Contribuição para o PIS/Pasep. A partir de 1º de agosto de 2004, com a entrada em vigor do art. 37 da Lei nº 10.865, de 2004, as receitas obtidas por uma pessoa jurídica com a venda de produtos sujeitos à tributação concentrada passaram a submeter-se ao mesmo regime de apuração a que a pessoa jurídica esteja vinculada.

Assim, desde que não haja limitação em vista da atividade comercial da empresa, a uma pessoa jurídica comerciante varejista de produtos sujeitos à concentração tributária, que apure a Contribuição para o PIS/Pasep pelo regime não cumulativo, ainda que a ela seja vedada a apuração de crédito sobre esses bens adquiridos para revenda, porquanto expressamente proibida nos art. 3º, I, “b”, c/c art. 2º, § 1º, I da Lei nº 10.637, de 2002, é permitido o desconto de créditos de que trata os demais incisos do art. 3º desta mesma Lei, desde que observados os limites e requisitos estabelecidos em seus termos.

Os créditos da Contribuição para o PIS/Pasep regularmente apurados e vinculados a vendas posteriores sujeitas à alíquota zero, mesmo no caso de produtos sujeitos à concentração tributária, são passíveis de compensação e de ressarcimento, de acordo com o art. 16 da Lei nº 11.116, de 2005 c/c o art. 17 da Lei nº 11.033, de 2004.

Os direitos creditórios referidos no art. 3ºda Lei nº10.637, de 2002, estão sujeitos ao prazo prescricional previsto no art. 1º do Decreto nº20.910, de 06 de janeiro de 1932, cujo termo inicial é o primeiro dia do mês subsequente ao de sua apuração.

Todo o trabalho é realizado 100% de forma administrativa, dentro das bases legais e poderá ser acompanhado pelo cliente e seu contador pelo Portal do Simples Nacional.

Não existe o pagamento de qualquer quantia sob qualquer rubrica a não ser no final do trabalho com a utilização dos créditos.

Alguns exemplos de produtos monofásicos:

● Veículos automotores

● Autopeças

● Pneus

● Bebidas frias

● Gasolina

● Óleo diesel

● Álcool

● Fármacos

● Itens de perfumaria ou de higiene pessoal

● Bebidas frias

Qual medida tomar?

Há necessidade da imediata realização do trabalho administrativo de recuperação de valores, pois a cada mês perde-se o direito de parte de indébito.

A restituição do indébito tributário é limitada aos 60 últimos meses (5 anos).

Nossa equipe possui jurídico especializado com a tecnologia necessária para realizar uma apuração PRECISA. Não trabalhamos com cálculo por estimativa e nem alteramos a receita bruta.

Nosso trabalho é conservador a fim de proteger o cliente e não causar foco desnecessário de fiscalização.

E, no caso de fiscalização, garantimos a defesa elaborada por nosso jurídico.