A recuperação deste trabalho foca em valores de PIS e COFINS pagos sobre uma base presumida maior do que o preço da mercadoria praticado no mercado.

Os cigarros e cigarrilhas revendidos no varejo se sujeitam ao regime de substituição tributária de PIS/COFINS, porém, nesta substituição tributária a lei obriga o fabricante a recolher o PIS/COFINS sobre bases presumidas muito superiores ao preços praticados no mercado.

Legislação:

Lei 11.196/2005:

Art. 62. O percentual e o coeficiente multiplicadores a que se referem o art. 3º da Lei Complementar nº 70, de 30 de dezembro de 1991 , e o art. 5º da Lei nº 9.715, de 25 de novembro de 1998, passam a ser de 291,69% (duzentos e noventa e um inteiros e sessenta e nove centésimos por cento) e 3,42 (três inteiros e quarenta e dois centésimos), respectivamente. (Redação dada pela Lei nº 12.024, de 2009) (Produção de efeito)

Lei Complementar 70 – COFINS

Art. 3° A base de cálculo da contribuição mensal devida pelos fabricantes de cigarros, na condição de contribuintes e de substitutos dos comerciantes varejistas, será obtida multiplicando-se o preço de venda do produto no varejo por cento e dezoito por cento. (Vide Lei nº 11.196, de 2005)

➔ 291,69% (Base de Cálculo Majorada)

Lei 9.715/1998 – PIS

Art. 5o A contribuição mensal devida pelos fabricantes de cigarros, na condição de contribuintes e de substitutos dos comerciantes varejistas, será calculada sobre o preço fixado para venda do produto no varejo, multiplicado por um vírgula trinta e oito. (Vide Lei nº 11.196, de 2005)

Parágrafo único. O Poder Executivo poderá alterar o coeficiente a que se refere este artigo.

➔ 3,42% (Base de Cálculo Majorada)

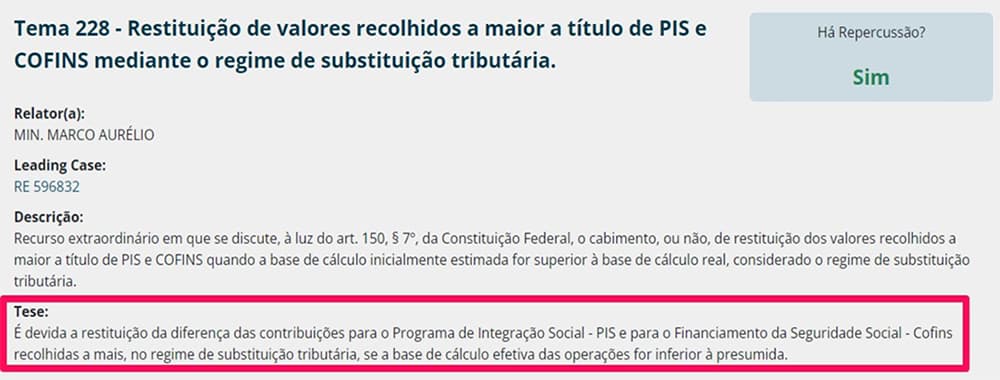

A possibilidade de restituição de valores é verificada por que o STF já possui tese de repercussão geral que permite ao contribuinte reaver os valores pagos a maior na substituição tributária quando a base presumida não se concretiza

Deve-se ressaltar que a autoridade da decisão do Supremo já é reconhecida pela PGFN e pelo fisco:

PIS E COFINS – SUBSTITUIÇÃO TRIBUTÁRIA – ARTIGO 150, § 7º, DA CONSTITUIÇÃO FEDERAL – RECOLHIMENTO A MAIOR – DEVOLUÇÃO.

É devida a restituição da diferença das contribuições para o Programa de Integração Social – PIS e para o Financiamento da Seguridade Social – Cofins pagas a mais, no regime de substituição tributária, se a base de cálculo efetiva das operações for inferior à presumida.

O comando constitucional encerra recolhimento que se dá sob condição resolutiva. Não verificado o fato gerador, ou constatada a ocorrência de modo diverso do presumido, surge o direito à devolução. Tratando-se de antecipação, é ínsito que, mais adiante, ter-se-á, como acontece relativamente ao imposto sobre a renda, um encontro de contas para saber se os parâmetros fixados por simples estimativa tornaram-se concretos, efetivos, reais, acontecidos, observada a circulação verificada, considerado o negócio jurídico.

Descabe dissociar recolhimento de tributo de fato gerador, de relação jurídica que norteie esse mesmo recolhimento. Impróprio é potencializar uma ficção jurídica, para, a pretexto de atender a técnica de arrecadação, consagrar e placitar verdadeiro enriquecimento ilícito, no que recebida quantia indevida por aquele que está compelido a dar o exemplo.

Há vedação peremptória à apropriação, pelo Estado, de quantia que não corresponda, consideradas a base de incidência e a alíquota das contribuições, bem assim os regimes de arrecadação, ao tributo realmente devido. O recolhimento primeiro é feito por estimativa, e toda estimativa é provisória, seguindo-se o acerto cabível quando já conhecido o valor do negócio jurídico. Essa é a leitura do instituto da substituição tributária que mais se harmoniza com o texto constitucional e com as balizas norteadores das contribuições em debate.

Entendimento corroborado pela Fazenda Pública (Receita Federal):

Cosit/Sutri/RFB nº 446, de 16 de novembro de 2020:

“13. Portanto, lastreando-se no artigo 150, § 7º, da Constituição Federal e tendo em vista que a substituição tributária ainda é atualmente aplicada no âmbito da Contribuição para o PIS/Pasep e da Cofins em alguns outros setores econômicos, como motocicletas (art. 43 da MP 2.135-35/2001), cigarros (art. 3º da Lei Complementar nº 70/1991) e Zona Franca de Manaus (art. 65 da Lei nº 11.196/2005), apenas para esses casos (e não para os combustíveis derivados de petróleo), aplica-se a decisão com repercussão geral exarada pela Suprema Corte proferida no âmbito do RE 596.832/RJ.”

Parecer PGFN SEI Nº 2592/2021/ME

Documento público. Ausência de sigilo.

Análise de inclusão de tema em lista de dispensa de contestar e de recorrer. RE nº 596.832/RJ (Tema 228 – restituição de valores recolhidos a maior a título de PIS e COFINS mediante o regime de substituição tributária). Nota Cosit/Sutri/RFB nº 446/2020. Inclusão em lista. Art. 2º, V, da Portaria PGFN nº 502, de 2016.

Processo SEI nº 10951.104702/2020-28

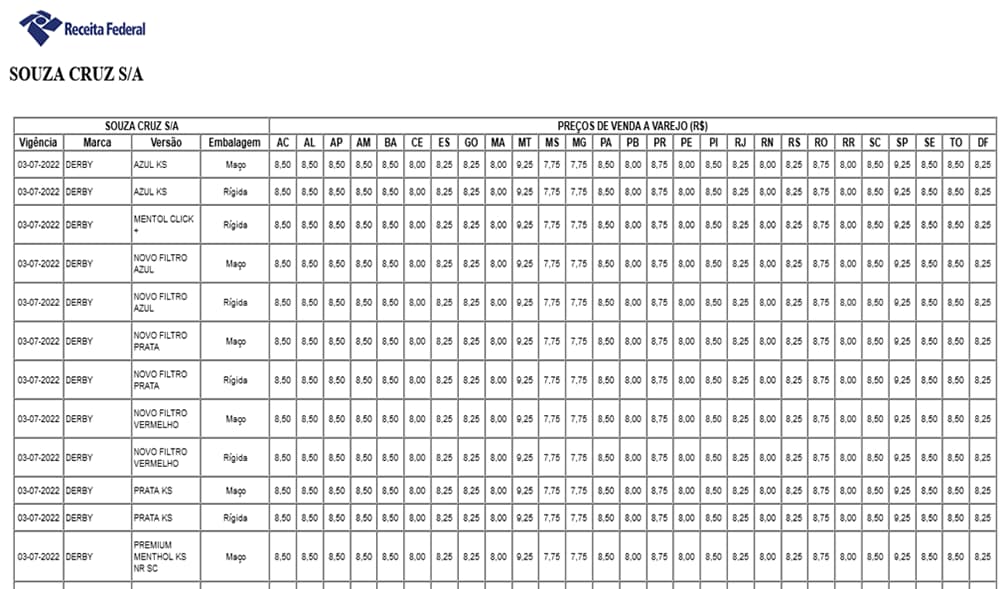

No caso dos cigarros é incontestável que a base presumida alargada não se concretiza , pois o preços deste produto é tabelado pelo próprio fisco! Veja:

Decreto 7212/2010

Art. 220. Cumpre aos fabricantes assegurar que os preços de venda a varejo, à data de sua entrada em vigor, sejam divulgados ao consumidor mediante tabela informativa que deverá ser entregue aos varejistas (Lei nº 9.779, de 1999, art. 16).

§ 1º Os estabelecimentos varejistas deverão afixar e manter em local visível ao público a tabela a que se refere o caput , cobrando dos consumidores exatamente os preços dela constantes.

§ 2º A não observância ao disposto neste artigo caracteriza descumprimento de obrigação acessória, sujeitando-se o varejista, bem como o fabricante, às penalidades previstas na legislação.

Podemos exemplificar a recuperação relativa a 1 único item:

Cálculo da recuperação para uma venda de cigarro por R$ 10

● Recuperação de R$ 0,73 sobre R$ 10,00 ou seja 7,3% sobre o valor da venda

Cabe, o empresário, verificar o montante da sua venda para analisar o quanto ele pode recuperar nos últimos 60 meses!

O que fazer?

Necessidade da imediata realização do trabalho administrativo de recuperação de valores, pois a cada mês perde-se o direito de parte de indébito.

A restituição do indébito tributário é limitada aos 60 últimos meses (5 anos).

Nossa equipe possui pessoal especializado e com tecnologia capaz de lhe entregar estes resultados em menos de um ano!

Trabalhamos no êxito da recuperação.

Vamos conversar?